Stand Oktober 2021

UnitedHealth Group

Symbol: UNH

WKN: 869561 ISIN: US91324P1021

Vollständiger Name: UnietedHealth Group incorporated

Geschäftsmodell

UnitedHealth ist der größte us-amerikanische Krankenversicherer. Im März diesen Jahres (2021) habe ich bereits ein Unternehmen aus einer ähnlichen Branche analysiert, nämlich Aflac. Der Unterschied zu UnitedHealth besteht darin, dass Aflac hauptsächlich Krankenzusatz - und Lebensversicherungen anbietet, während UnitedHealth hauptsächlich Krankenvollversicherungen anbietet. Das ist auch der Grund, weshalb dieses Unternehmen von MSCI nicht dem Wirtschaftssektor Finanzwesen zugeordnet wird (wie bei Aflac der Fall), sondern der Gesundheitsversorgung. Es werden verschiedene "Krankenassenpakete", in den USA "plans" genannt, angeboten. Dabei gilt, je höher die Selbstbeteiligung, umso geringer fällt der monatlich zu zahlende Beitrag aus und umgekehrt. In meiner Aktienanalyse zu Aflac bin ich der Frage: "Wie verdient eine Versicherung Geld?" auf den Grund gegangen. Die Systematik gilt so natürlich auf für UnitedHealt Group. Die Antwort auf diese Frage kann man sich hier anschauen.

UnitedHealth Group hat auf seiner Webpräsenz folgende Tätigkeistfelder definiert:

- Aus- und Weiterbildung von Gesundheitspersonal

- Belohnung für qualitative und effektive Pflege

- Kostenreduzierung

- Stärkung des Patienten- Arzt- Verhältnisses

- Erreichen einer besseren Gesundheitsversorgung

- Aufbau einer gesünderen Gemeinschaft

Über Allem steht das Thema der Nachhaltigkeit. UnitedHealth betrachtet Nachhaltigkeit als Erweiterung der Businessstrategie und berücksichtigt damit auch Themen wie "Environmental Health" also Umweltgesundheit. Eigens zur Nachhaltigkeit hat UnitedHealth den "sustainability report 2020" veröffentlicht.

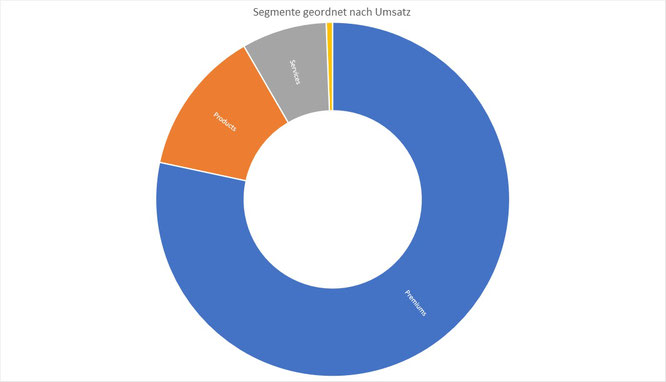

Der Umsatz lässt sich auf 3 Quellen aufteilen:

- Premiums: 78,35%

- Products: 13,28%

- Services: 7,78%

Die verbliebenen 0,59% fallen auf "Investment and other income" sind in der Gesamtbetrachtung aber eher vernachlässigbar.

Das Tätigkeitsfeld ist in 2 Segmente unterteilt:

- UnitedHealth Care: 40,43%

- Optum: 40,43%

Auffallend ist, dass "Optum" für UnitedHealth Group zunehmend wichtiger wird, so machte Optum in 2011, dem Jahr der Einführung der Marke "Optum", "nur" etwa 23,11% des Umsatzes aus, im letzten Jahr (2020) wuchs der Anteil auf bereit 40,43% an.

UnitedHealth Care: Ist das eigentliche Kerngeschäft des Unternehmens. Es werden Krankenversicherungen Angeboten für Privatpersonen, Arbeitgeber so wie Medicare- und Medicaid-Empfängern. UnitedHealth Care ist dementsprechend unterteilt in: Employer & Individual, Medicare & Retirment, Community & State und Gloabl. Außerhalb des Heimatmarktes ist UnitedHealth in Brasilien, Chile, Kolumbien, Peru und Portugal vertreten. Durch Global Services bietet UnitedHealth sogar in über 150 Ländern seine Leistungen an, z.B. für Reisende und sich längere Zeit im Ausland befindliche US-Amerikaner.

Optum: "Optum ist eine informations- und technologiegestützte Unternehmensplattform, die Angebote für verschiedenste Bereiche des Gesundheitswesens, wie Pflegeanbieter, Pensionskassen, Biowissenschaftsunternehmen und Verbraucher, bereitstellt"

Zitat Quelle: https://www.businesswire.com/news/home/20110411006304/de/

Optum wiederum unterteilt sich in drei Sparten:

- OptumHealth & Optum Insight: Fokusieren sich auf Daten & Analytics, Apothekendienstleistungen, Gesundheitsversorgung und Gesundheitsoptimierung und Bevölkerungsgesundheit

- Optum RX: Ist für die Auslieferung von verschreibungspflichtigen Medikamenten und Gesundheitsprodukten zuständig

Erwähnenswert ist, dass es keine klare Trennung zwischen den Segmenten UnitedHealt Care und Optum gibt, da die Segmente teilweise ineinander greifen.

Ein Überblick über die Kundschaft der UnitedHealth Group:

Quelle: Sustainabilyt Report 2020, Seite 6

Die Frage nach der Hauptkonkurrenz beantwortet ein Blick auf die Marktanteile des Unternehmens auf dem einheimischen US Markt:

Das Unternehmen verfügt über eine Marktkapitalisierung von 323,1 Mrd. Euro, ist also ein echtes Schwergewicht, und hat ca. 330000 Angestellte mit steigender Tendenz. Seit dem 03. Februar ist Andrew Witty als CEO für das Unternehmen verantwortlich. Der Hauptsitz des Unternehmens befindet sich in Minnetonka, Minnesota USA.

Dividenden

Das 1977 gegründete Unternehmen hat im Jahr 1990 mit der Zahlung von Dividende begonnen. Seit 2009 wurde die Dividende jedes Jahr angehoben. Vom Status des Dividendenaristokraten (ab 25 jährlichen Anhebungen in Folge) ist UnitedHealth Group zwar noch weit entfernt, aber es gehört mit immerhin 11 Anhebungen in Folge der Gruppe der "Dividend Achievers" (ab 10 Anhebungen) an. Das Payout Ratio gemessen am Gewinn lag 2020 bei entspannten 30,13%. Gemessen am Free Cash Flow bei sogar nur 23,04%. In den letzten 5 Jahren wurde die Dividende um durchschnittlich 19,45% p.a. angehoben. Trotz der sehr ordentlichen Steigerungsraten der Dividende in den letzten Jahren blieben die Payout Ratios stets unter 40%. Die großen Steigerungsraten der Dividende in Kombination mit einem dadurch nicht aus dem Ufer geratenden Ausschüttungsquote sind auch der Grund dafür, weshalb ich trotz anfänglichen nur 1,43% Dividendenrendite mich für dieses Unternehmen entschieden habe. Denn mit einer Dividendenrendite von unter 2% erfüllt UnitedHealth nicht meine Kriterien für das Investement. Würde UnitedHealth die Dividende im gleichen Tempo weiter anheben, und das erscheint für die nächsten Jahre durchaus realistisch, dann läge die Dividendenrendite in 5 Jahren bereits bei 3,6%. Die Quartalsdividende wird in den Monaten 3 / 6 / 9 / 12 ausgezahlt.

Die komplette Dividendenhistorie kann hier eingesehen werden.

Von 2014 bis 2020 sind die EPS von 5,78 $ auf 16,23 $ jedes Jahr deutlich gestiegen, auch in 2020. Gleiches gilt für den totalen Gewinn, der von 2014 (5,619 Mrd. $) bis 2020 (15,403 Mrd. $) sich annähernd verdreifacht hat. Auch der Umsatz ist im gleichen Zeitraum von 129,695 Mrd. $ auf 255,639 $ kräftig angestiegen. Nicht ganz billig ist die Aktie, beim Blick auf das KGV, welches 2020 bei 21,88 lag, und damit etwas über dem langjährigen Schnitt. Das 2020er KBV von 5,31 bestätigt die recht hohe Bewertung. Das PEG-Ratio von 1,77 bleibt indes noch im Rahmen. Man könnte sagen, dass Qualität eben ihren Preis hat. Auch der Aktienterminal von Traderfox ist der gleichen Meinung, denn hier erhält UnitedHealth im Qualitäts-Check 15 von 15 möglichen Punkten.

Quelle: https://aktie.traderfox.com/visualizations/US91324P1021/EI/unitedhealth-group-inc, Screenshot beigefügt, da spätere Änderungen möglich sind und der Jetzt-Zustand gezeigt werden soll

Verschuldung

UnitedHealth Group hat Gesamtverbindlichkeiten (alle Folgenden Angaben Stand Ende 2020) in Höhe von 128,961 Mrd. $. Davon sind 80,181 Mrd. $ Nichtzinstragendes Fremdkapital. Die Finanzverschuldung gemessen an der Tilgungskraft (EBITDA) liegt bei 114,64%. Dieser Wert errechnet sich durch die Nettoschulden (Total Debt - Cash on Hand: 48,780 Mrd. $ - 19,781 Mrd. $ = 28,999 Mrd. $) / EBITDA (25,296 Mrd. $). Der Verschuldungsgrad, der sich aus der Summe des Fremdkapitals / Eigenkapital errechnet (126,750 Mrd. $ / 65,491 Mrd. $) liegt bei 193,54%, und damit in etwa im Schnitt der letzten Jahre, denn da schwankte dieser Wert zwischen ca. 182% und 216%. Auffällig hierbei ist der starke Anstieg von sowohl Eigenkapitals als auch dem Fremdkapital in den letzten Jahren. Prozentual stieg das Fremdkapital von 2017 bis 2020 um ca. 53% und das Eigenkapital um ca. 71%. Das deutet auf ein stark wachsendes Unternehmen hin. Das Debt-to-Equity* Ratio fällt entsprechen mit 1,89 (laut macrotrends.net) entsprechend aus. Nummerisch sind das schon enorm hohe Zahlen, diese müssen aber im prozentualen Zusammenhang gesehen werden, und da passen die Verhältnisse. Ein Wert bis 200%, bzw. 2,0 gilt bei beiden Verschuldungskennzahlen im Allgemein als tolerabel. Das ist vor Allem der Fall wenn man das Rating von Standard & Poor's, das mit A + bzw. A - 1 und stabilem Ausblick sehr gut ausfällt, mit in die Gesamtbetrachtung einfließen lässt. Somit wird UnitedHealth auf dem Finanzmarkt als solider Schuldner wahrgenommen, das ist ein wichtiger Faktor im Anbetracht von zukünftig möglicherweise wieder steigenden Zinsen in den USA.

Profitabilität

Zum Vergleich der Kennzahlen der Profitabilität habe ich den, nach Marktanteil, zweitgrößten Mitkonkurrenten Anthem (ANTM) herangezogen. Wie ein Blick auf die untenstehende Tabelle verrät, hat UnitedHealth Group bei allen Kennzahlen die Nase vorn:

| Profitablitätskennzahlen Stand Ende 2020 | United Health Group | Anthem |

|

Eigenkapitalrendite (ROE) |

24,90% | 14,10% |

|

Gesamtkapitalrendite (ROA) |

8,30% | 9,84% |

|

Kapitalrendite (ROI) |

15,75%** | 9,84%** |

|

Nettomarge |

8,71% | 3,78% |

** Diese Kennzahl beruht auf dem Durchschnitt der Quartale 1 - 4 aus 2020

Auch beim Ausblick auf die nächsten Jahr sollte sich der Trend fortsetzen, so wird erwartet, dass die Nettomarge sich bis 2023 auf 9% steigern wird, während bei Anthem für 2023 hier ein Wert von 6,6% erwartet wird. Es zeigt sich, dass UnitedHealth Group auch durch seine schiere Größe einen Effizienz-Vorteil bei der Profitabilität gegenüber der (kleineren) Konkurrenz hat.

UnitedHealth Grup betreibt ein Aktienrückkaufprogramm. So hat sich die Anzahl der im Umlauf befindlichen Aktien von 2011 (1,087 Mrd. Stück) bis Ende 2020 auf 0,961 Mrd. reduziert. Dies entspricht über die letzten 9 Jahre einer durchschnittlichen jährlichen Rückkaufquote von 1,35%.

UnitedHealth Group hat bisher 21 Akquisitionen durchgeführt. Die letzte fand am 16. August 2021 statt. Dabei wurde PreferredOne, eine Firma die sich auf die Verwaltung von Gesundheitsdaten spezialisiert hat, übernommen. Die letzte größer Akquisition fand am 29. September 2018 statt. Damals wurde für 2,5 Mrd. $ Genoa übernommen. Geno ist ein Apotheken - und Telepsychiatrie Anbieter der sich auf Verhaltensgesundheit und Suchtbehandlungen spezialisier hat. Des weiteren wurden bisher 4 strategische Investition unternommen. Dem steht mit InfoMedics ein Firmenaustritt (Exit) gegenüber. Insgesamt stehen also die Zeichen ganz klar auf weiteres Wachstum und Expansion.

Untenstehend die (nicht vollständige) Auflistung der von UnitedHealth Group durchgeführten Firmenübernahmen:

Fazit

Pros: Als Marktführer hat UnitedHealth Group sehr gute Konditionen bei Pharmaherstellern für die breite Kundschaft ausgehandelt. Diese guten Konditionen und die Tatsache, dass es sich um den Marktführer mit entsprechend hohem Bekanntheitsgrad handelt sind sicherlich gute Gründe für den Wechsel zu UnitedHealth, oder sich überhaupt krankenversichern zu lassen. Die Krankenversicherungen in den USA unterscheiden sich bekanntermaßen stark von dem System wie wir es in Deutschland kennen. Das lässt sich auch daran ablesen, dass in den USA ca. 8% der Bevölkerung nicht versichert sind, in Deutschland beträgt dieser wert nicht einmal 0,1%. Nicht unerwähnt bleiben darf, dass es sich bei den USA um ein klassisches Einwanderungsland handelt, das an Bevölkerung weiter zulegen wird, im Gegensatz dazu wachsen viele europäische Länder nicht mehr, oder haben es sogar mit einer schrumpfenden Bevölkerung zu tun. Es gibt also noch genug Wachstumspotential, der weg für zukünftiges Wachstum ist also geebnet.

Ein weiterer Vorteil in einem Investment in UnitedHealth Group liegt auch darin, dass die Aktionäre bisher mit einer überdurchschnittlichen Performance belohnt wurden, wie man aus dem Annual Report 2020, Seite 31, ablesen kann. Dabei lag die Performance deutlich sowohl über der des S&P 500, des Dow Jones Industrial Averages und des S&P Health Care Indizes (Also dem Index der großen US- Gesundheitsunternehmen). Das Unternehmen war in der Vergangenheit ein echter Überperformer:

UnitedHealth Group gehört zweifellos zu den Coronaprofiteuren. Grund dafür ist u.a. die Bereitstellung von Datenanalysen über Optum auf die von verschieden Kunden, z.B. die Regierung, oft zurück gegriffen wurde, und immer noch wird.

Cons: - Nachteilig ist meiner Meinung nach die im Geschäftsmodell begründete hohe Abhängigkeit von Entscheidungen der US-Regierung da diese regulativ in den freien Markt eingreifen könnte, auch wenn sich das Unternehmen, wie beschrieben, zunehmend regional diversifiziert.

- Natürlich sieht sich UnitedHealth Group einer großen Konkurrenz gegenüber, ist da aber zur Zeit wohl sehr gut aufgestellt.

- Die Verschuldung muss im Auge behalten werden, auch wenn das Rating gut ausfällt und die Proportionalität bisher in einem gesunden Verhältnis stehen, so sind dennoch die totalen Zahlen z.B. für Gesamtverbindlichkeiten und Nettoschulden schon gewaltig.

Das insgesamt doch ziemlich beeindruckende Zahlenwerk ließ mich über die geringe Anfangsdividende hinwegschauen, daher bespare ich UnitedHealth Group seit dem 15.11.2021 mit monatlich 60,00 Euro kostenfrei über mein Depot bei TradeRepublic***.

Zu beachten wie immer mein Disclaimer (Haftung für Inhalte) und die Haftung für Links.

Kursanbieter:

*** Affiliate Marketing

Falls Du auf der Suche nach einem neuen günstigen Depot mit reichem Sparplanangebot bist empfehle ich dir Trade Republic. Wenn Du mich unterstützen willst kannst Du meinen Reflink benutzen. Davon profitieren wir beide: Du wirst 15 Euro nach dem ersten Trade erhalten und mir wird eine Provision gutgeschrieben. Die Depoteröffnung über meinen Reflink kostet Dich nichts und die Konditionen bleiben unverändert gegenüber einer Depoteröffnung ohne Reflink.