Stand März 2020

Fortis Inc.

Symbol: FTS

WKN 881347 ISIN CA3495531079

Vollständiger Name: Fortis incorporated

Geschäftsmodell

Fortis inc. ist ein Versorgungsunternehmen aus Kanada. Das Unternehmen liefert Elektrizität und Gas an seine Kunden aus. Dazu gehören die Erzeugung, Speicherung und Infrastrukturbereithaltung und Unterhaltung wie z.B. Stromübertragungs- und Gasleitungen. Der Sitz des Unternehmens befindet sich in St. John's Neufundland, Kanada. Die rund 3,3 Millionen Kunden aber befinden sich neben dem Heimatmarkt Neufundland auch noch in einigen anderen Provinzen Kanadas, in einigen Staaten der USA und in der Karibik. Durch eine 33,3% Beteiligung an Belize Electricty Limited hat Fortis seit einigen Jahren seine Geschäftstätigkeiten auch auf den Zentralamerikanischen Kontinent ausgeweitet. Als sogenanntes "regulated utility" was man wohl mit "staatlich reguliertes Versorgungsunternehmen" übersetzen könnte, ist Fortis in den Gebieten in denen es aktiv ist ein Quasi-Monopolist. Dadurch sind die Cashflows, mangels Konkurrenz, sehr gut planbar. Die Marktkapitalisierung liegt bei rund 14,8 Mrd. Euro.

Ein Hochspannungsmast, betrieben von Fortis Inc. Quelle: https://www.fortisinc.com/about-us/articles-and-by-laws

Neben der klassischen Energieerzeugung setzt Fortis immer mehr auf umweltfreundlichere Alternativen wie die im Bild zu sehende Solaranlage in Arizona beweist. Quelle Auch auf den Ausbau von Windenergie setzt das Unternehmen

Dividenden

Obwohl Fortis in der jetzigen Form erst seit 1987 existiert verfügt Fortis Inc. über eine Dividendenhistorie die bis in das Jahr 1972 zurück reicht. Das Vorgängerunternehmen, die Newfoundland Light & Power Co., welches heute ein 100% Tochterunternehmen von Fortis ist, hat bereits seit 1972 ununterbrochen eine Dividenden gezahlt. In den Jahren 1972 und 1973 ist die Dividende gleich geblieben und wurde seit dem jedes Jahr angehoben. Somit kann das Unternehmen auf eine bereits 46 jährige makellose Dividendenhistorie zurück blicken und ist nur noch 4 Jahre vom Status eines Dividend-Kings (50 + Dividendenanhebungen in Folge) entfernt. Trotz dieser beeindruckenden Historie liegt das Payout Ratio laut morningstar.com, Stand Ende 2019, bei gerade einmal 49,59%. Gemessen am Free Cashflow liegt das Payout Ratio allerdings bei über 100%. Dies ist für Versorgeraktien allerdings nicht unüblich, wie ich im laufe der Zeit gelernt habe. Es gehört quasi zum Geschäftsmodell, denn der Aufbau und die Unterhaltung von Infrastruktur ist sehr kostspielig. Laut Aktienfinder.net haben so gut wie alle Versorger eine Ausschüttungsquote, gemessen am Free Cashflow, von über 100%. Dennoch ist Fortis nicht am finanziellen Abgrund und wird mit großer Sicherheit auch weiterhin die Dividenden moderat anheben. Sicherlich trägt auch der Expansionskurs des Unternehmens zu diesem Payout Ratio bei. By the way... in den letzten 5 Jahren wurde die Dividende um durchschnittlich 8,09% angehoben. Gezahlt wird quartalsweise in den Monaten März, Juni, September und Dezember. Aufgrund der Coronakrise ist der Kurs zu letzt stark gefallen, weshalb meine anfängliche Dividendenrendite bei immerhin 3,96% liegt, damit wird mein Kriterium für das Investment fast doppelt erfüllt. Normal für dieses Unternehmen waren in den letzten Jahren eher Dividendenrenditen von 3,2% bis 3,5%.

Das EPS hat sich von 2013 (1,64 CAD) bis 2019 (3,79 CAD) mehr als verdoppelt. Das KGV von 2019 lag bei 14,22 und damit etwas unter dem langjährigen Schnitt. Für ein Versorgungsunternehmen ist dies ein normaler Wert. Zum Jahresabschluss 2019 lag das KBV bei 1,27. Dieser Wert ist nicht all zu hoch, und im Vergleich zu manch anderen Versorgeraktien wie z.B. National Grid und Dominion Energy sogar eher günstig. Im Gegensatz zu vielen anderen Unternehmen betreibt Fortis kein Aktienrückkaufprogramm sondern hat im Gegenteil neue Anteilsscheine ausgegeben. So habe sich die im Umlauf befindlichen Aktien von 2010 (187 Millionen) bis Ende 2019 (438 Millionen) mehr als verdoppelt. Dies ist eigentlich ein negatives Zeichen, bei Fortis ist es aber dem Wachstumskurs geschuldet und ist somit eine legitime Art der Kapitalbeschaffung. Laut nasdaq.com ist das PEG-Ratio bei 3,28. Damit ist die Aktie scheinbar deutlich überbewertet, deutet aber darauf hin, dass der Markt eine Fortführung des Wachstumskurses erwartet. Trotz des eingeschlagenen Wachstumskurses und des kapitalintensiven Geschäftsmodells ist das Debt-to Equity-Ratio mit aktuell 1,25 noch nicht all zu hoch. Das Rating von Standard and Poor's fällt mit A- recht gut aus, damit sollte es für Fortis möglich sein, sich auch in Zukunft zu akzeptablen Zinsen Geld zu beschaffen. Die Nettomarge von 18,84% ist im Vergleich zu ähnlichen Unternehmen recht gut. Duke Energy: 14,78%; National Grid: 10,12% lediglich Nextera Energy kann hier mit 19,63% ein leicht besseres Ergebnis vorweisen. Die Eigenkapitalrentabilität (ROE) lag Ende 2019 bei 6,85% und die Gesamtkapitalrentabilität (ROA) bei 2,27%.

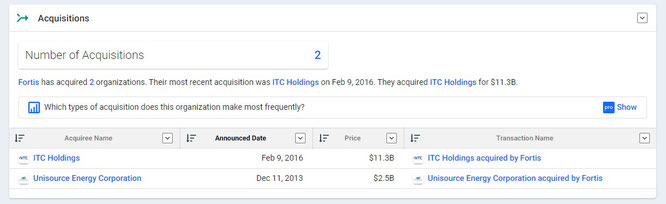

Wie bereits mehrfach erwähnt befindet sich Fortis auf Wachstumskurs. Dies kann man nicht unbedingt an der Anzahl der Firmenakquisitionen ablesen, sehr wohl aber an der Summe, die Fortis dafür ausgegeben hat. Insgesamt 13,8 Mrd. $ hat Fortis in den letzten Jahren für seinen Firmenübernahmen ausgegeben. Durch die Übernahme von ITC und Unisource Energy hat Fortis seine Geschäftstätigkeiten auf insgesamt 8 Staaten der USA erweitert, vor allem im Mittleren Westen und in Teilen Arizonas.

Ich habe Fortis Inc. bewusst mitten im Corona-Crash gekauft. Der Grund ist das konjunkturunabhängige Geschäftsmodell der Firma. Es mag sein, dass Fortis vorübergehend weniger Strom und Gas an Geschäftskunden verkauft, für die Privatkunden gilt allerdings genau das Gegenteil. Irgendwann wird Corona überwunden sein und auch die gewerblichen Kunden werden Ihren Energieverbrauch wieder steigen. Etwas weiter gedacht trägt sicherlich auch die immer weiter zunehmende Elektromobilität und die insgesamt steigende Bevölkerungszahl in den Gebieten in denen Fortis aktiv ist dazu bei, dass das Unternehmen weiter steigende Gewinne erwirtschaften sollte und diese in Form von steigenden Dividenden an seine Anteilseigner weiterreichen wird. Am 18.03.2020 habe ich per Limitorder 36 Anteile für insgesamt 1070,50 Euro (brutto) erworben.

Bruttopreis pro Anteil: 29,74 Euro

Kursanbieter:

Zu beachten wie immer mein Disclaimer (Haftung für Inhalte) und die Haftung für Links.