Die ersten Tage in 2024 sind schon vergangen, man hat sich an die 24 beim Datum-Schreiben gewöhnt, es ist also höchste Zeit, den Monatsabschluss Dezember 2023 endlich zu releasen. Ich werde mich in diesem Blogartikel nur mit dem Monat Dezember 2023 beschäftigen, einen Blogartikel mit dem Jahresrückblick 2023, sowie den Planungen und Ziele(n) für das aktuelle Jahr werde ich in ein paar Tagen veröffentlichen.

Der Dezember ist in meinem Depot ein guter Dividendenmonat, da im jeweils letzten Monat des Quartals viele unternehmen aus meinem Portfolio ihre Dividende zahlen. 319,40 Euro netto, verteilt auf 20 Einzelzahlungen, sind es letztlich geworden. Das ist eine Steigerung von 38,92 Euro bzw. 13,87% gegenüber dem Vorjahresmonat. Die Zahlungen in chronologischer Reihenfolge kamen von:

- Visa, 01.12.2023; 2,64 Euro

- Wells Fargo, 01.12.2023; 10,47 Euro

- Fortis, 01.12.2023; 10,74 Euro

- Aflac, 01.12.2023; 11,43 Euro

- Johnson & Johnson, 05.12.2023; 56,80 Euro

- Unilever, 08.12.2023; 17,35 Euro

- Chevron, 11.12.2023; 23,66 Euro

- Walgreens Boots Alliance, 12.12.2023; 11,70 Euro

- 3M,12.12.2023; 22,08 Euro

- iShares Nasdaq 100 UCITS ETF, 15.12.2023; 1,62 Euro

- Stag Industrial, 15.12.2023; 13,99 Euro

- Saputo, 15.12.2023; 3,85 Euro

- Waste Managmenet, 15.12.2023; 7,13 Euro

- Coca Cola, 15.12.2023; 15,29 Euro

- Shell, 20.12.2023; 38,47 Euro

- Fastenal, 20.12.2023; 15,68 Euro

- BlackRock, 22.12.2023; 15,59 Euro

- Gileas Sciences, 28.12.2023; 10,06 Euro

- Ross Stores, 29.12.2023; 5,34 Euro

- iShares J.P. Morgan USD EM UCITS ETF, 29.12.2023; 25,51 Euro

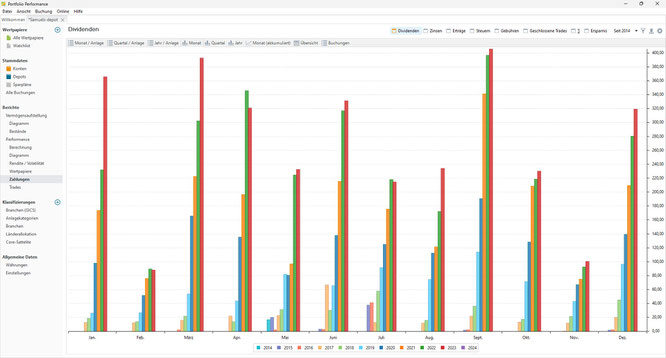

Dividenden und Ausschüttungen seit 2014

Ein letztes Mal wurden die Sparpläne nahezu unverändert ausgeführt. Wie im letzten Monatsabschluss beschrieben, ist Walgreens Boots Alliance nicht mehr Bestandteil der Sparpläne. Den Erwerb eines weiteren Unternehmens aus meiner Watchlist habe ich um ein weiteres Monat nach hinten verschoben, da ich leider wenig bis keine Zeit und Muse zur Fertigstellung der Analyse gefunden habe. Die Summe aller Investments in 2023 beträgt somit 10174,14 Euro.

Untenstehend die Sparplanausführungen aus den Monaten November und Dezember 2023:

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Die akkumulierten Dividenden in 2023 im Vergleich zu den anderen Jahren sieht wie folgt aus:

3233,13 Euro Gesamtnettodividenden in 2023. Das ist eine Steigerung von 344,40 Euro bzw. 11,92% gegenüber 2022 geworden.

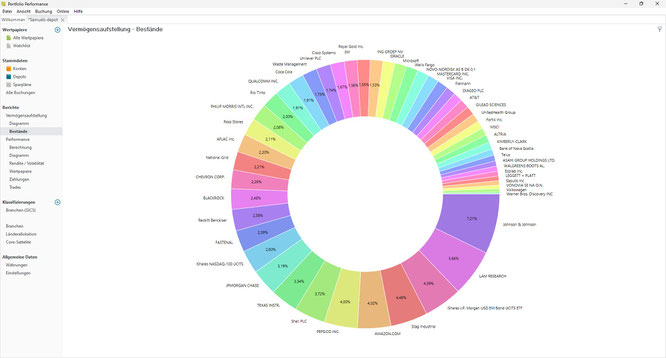

Grafisch dargestellt sieht mein Depot so aus (Stand Ende Dezember 2023; Gesamtwert ohne Verrechnungskonto 137746,98 Euro)

Den aktuellen Stand meines Depots kannst du über "Depot" mittels der getquin-Web-App immer live nachverfolgen.

Depotentwicklung

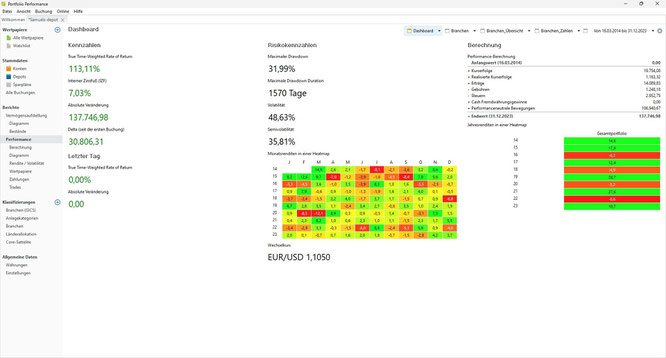

Ich denke so etwas kann man durchaus als Jahresendrally bezeichnen. Nachdem der November mir ein Plus von 4,2% beschert hat, liegt der Dezember mit +3,7% nicht weit dahinter. So haben die letzten zwei Monate des Jahres dafür gesorgt, dass 2023 mit einem Plus von 10,7% als überdurchschnittlich gutes Jahr in meinem Depot abgeschnitten hat, nachdem Ende Oktober die YTD-Performance noch bei bescheidenen +3,6% lag. Es bestätigt auch den oft zitierten Spruch "time in the market beats timing the market". Zu den Kursgewinnen von 3181,27 Euro (im Dezember) addieren sich noch die erhaltenen Nettodividenden von 319,40 Euro, so, dass das numerische Plus 3500,67 Euro beträgt.

Seit der ersten Buchung sieht die Performance meines Depots grafisch dargestellt so aus: (Als Benchmark ist violett der MSCI World, blau der S&P 500 sowie grün der DAX abgebildet. Die Performance meines Depots ist schwarz dargestellt.)

Der True Time Weighted Rate of Return (TTWROR) ist um 7,69% auf 113,11% in die Höhe geschnellt. Ebenso konnte der interne Zinsfuß (iZF) um 0,89% auf 7,03% zulegen.

(Die angaben sind jeweils als totale Prozentangaben zu verstehen)

Auf Monatssicht hat der Sektor Gesundheitsversorgung am meisten verloren. Das Minus ist mit etwas über einem Prozent allerdings sehr moderat ausgefallen. Daneben haben nur noch Telekommunikation und Nichtzyklische Konsumgüter marginal nachgegeben. Auf der Gewinnerseite konnten die Immobilien am Meisten zulegen.

Diese Einzelwerte haben im Dezember 2023 am meisten dazugewonnen:

Für diese Einzelwerte ging es im Dezember 2023 am meisten nach unten:

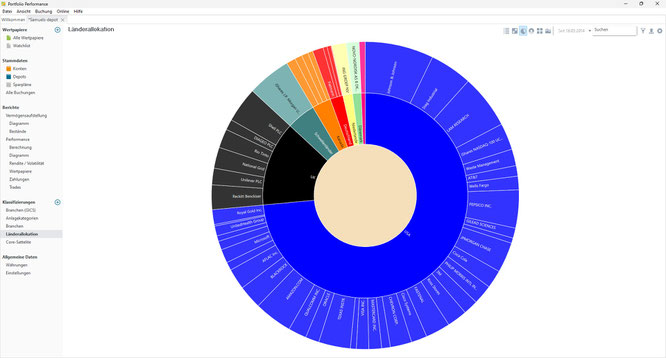

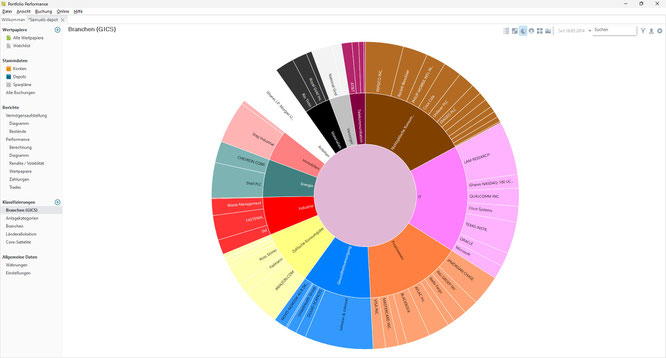

Die Länderallokation sieht, Stand Ende Dezember 2023, wie folgt aus:

USA: 73,53%; UK: 13,37%; Schwellenländer: 4,59%; Kanada: 2,97%; Deutschland: 2,03%; Niederlande: 1,53%; Dänemark: 1,36%; Japan: 0,63%

Ein Blick auf die Sektorallokation:

Nichtzyklische Konsumgüter: 17,14%; IT: 16,88%; Finanzwesen: 15,17%; Gesundheitsversorgung: 10,83%; Zyklisceh Konsumgüter: 8,75%; Industrie: 5,98%; Energie: 5,97%; Immobilien: 4,88%; Anleihen: 4,59%; Materialien: 4,14%; Versorger: 3,20%; Telekommunikation: 2,49%

Im letzten Blogartikel ist in den Kommentaren die Frage aufgekommen, warum ich Visa und Mastercard dem Sektor IT zugeordnet habe. Es hat sich herausgestellt, dass MSCI zwischenzeitlich die Eingruppierung dieser Unternehmen von IT auf Finanzwesen geändert hat. Die ausführliche Erklärung dazu habe ich in der Kommentarsektion beschrieben. Natürlich habe ich die Sektorzuweisung der beiden Unternehmen inzwischen auf den neuesten Stand gebracht. Nach Überprüfung aller Positionen in meinem Depot, sollte jetzt allen Unternehmen der korrekte Sektor vergeben worden sein.

Würde man den Bereich Anleihen außer Acht lassen und sich nur auf die Aktien & Aktien-ETF-Allokation konzentrieren, so hat das Depot folgende Allokation:

Nichtzyklische Konsumgüter: 17,96%; IT: 17,69%; Finanzwesen: 15,90%; Gesundheitsversorgung: 11,35%; Zyklische Konsumgüter: 9,17%; Industrie: 6,27%; Energie: 6,26%; Immobilien: 5,11%; Materialien: 4,33%; Versorger: 3,35%; Telekommunikation: 2,61%

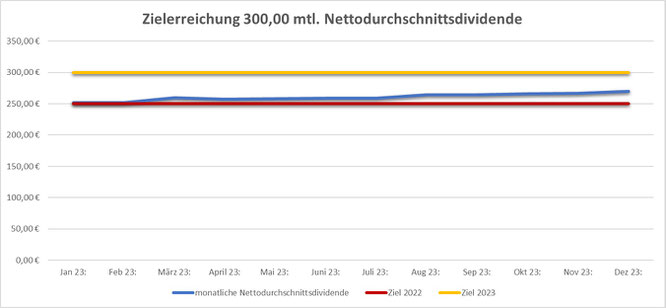

Das Ziel für das Jahr 2023

Ich habe es ja schon vorweg genommen. Statt der erhofften 3600 Euro netto, sind es "nur" 3233,13 Euro geworden. Die Nettodurchschnittsdividende beträgt somit 269,43 Euro. Das ist immerhin noch mal eine Steigerung von 3,25 Euro gegenüber dem November 2023.

| Ziel | 300,00 Euro Nettodurchschnittsdividende | Fehlbetrag | 30,57 Euro |

Die Lücke zwischen dem Ziel und dem Erreichten ist doch ziemlich hoch ausgefallen. Auf die Gründe dazu werde ich in meinem demnächst erscheinenden Jahresrückblick 2023 genauer eingehen.

Ausblick auf den Januar 2024

Ich rechne mit Nettodividenden in Höhe von ca. 305 Euro netto. Den im letzten Blogeintrag angekündigten größeren Umbau meiner Sparpläne habe ich aufgrund von Zeitmangel um ein Monat auf den Februar 2024 verschoben. Das bedeutet, dass die bekannten Sparpläne noch einmal ausgeführt werden, wobei bei vielen die Sparrate um 2,5% bis 5% erhöht werden wird, da ich bei den Sparplänen die über die Consorsbank laufen eine entsprechende jährliche Dynamisierung hinterlegt habe.

Quelle Vorschaubild: https://pixabay.com/de/photos/winter-schnee-kalt-wei%C3%9F-frost-260817/ und https://pixabay.com/de/illustrations/m%C3%B6gen-motivation-klicken-clip-art-2634379/ von mir zusammengestellt und nachträglich editiert

Kommentar schreiben

Benno (Mittwoch, 17 Januar 2024 18:04)

Guten Abend Samuel und noch ein schönes neues Jahr.

Im Dezember habe ich 310,97 Euro Bruttodividende erhalten. Meine Depotperformance im Dezember betrug +4,1%. Der Interne Zinsfuß zum 31.12.23 betrug 9,18%. Der Depotwert zum 30.12.23 betrug 66.021,81 Euro. Im Dezember lief am besten Broadcom und am schlechtesten P&G. Investiert wurden die Sparpläne in Höhe von 1.500,00 Euro plus die Dividenden aus dem Vormonat.

Warum besparst du J&J höher, trotz, dass das deine größte Position ist?

Liebe Grüße Benno

Benno (Mittwoch, 17 Januar 2024 18:07)

2023 betrug die Performance 9,7%.

Sparplanaktionär (Donnerstag, 18 Januar 2024 16:47)

Mit einem schönen Endspurt die 10% Marke geknackt , herzlichen Glückwunsch ! ;) Solides Ergebnis. Und spannend zu lesen wie immer. :-)

Bin schon gespannt auf den Jahresbericht , liebe grüße vom

Sparplanaktionär

Samuel (Donnerstag, 18 Januar 2024 18:03)

Hallo Benno,

über 9% iZf ist stark! Ich bewundere deine Sparrate von 1,5k, so viel ist bei mir leider nicht drin... Johnson & Johnson ist mit Abstand die größte Position, das stimmt. Ich fühle mich allerdings wohl damit, weil J&J ein echt stabiles Unternehmen ist (leider auch nicht skandalfrei, wie z.B. Asbest im Babypuder!) und somit als "Fels in der Brandung" fungiert, zu mindestens bis jetzt. Das mit dem Weiterbesparen hat sich inzwischen quasi erledigt, im Rahmen der Neugestaltung meiner Sparpläne wird J&J bis auf Weiteres nicht weiter bespart, da die Position groß genug.

hi Sparplanaktionär,

freut mich, dass dir der Monatsabschluss gefallen hat

mfG Samuel

Benno (Donnerstag, 18 Januar 2024 19:28)

Solange ich die 100.000€ noch nicht voll habe, heißt es Gas geben. Du hast diese Etappe ja schon erreicht.

J&J hab ich auch im Depot aber als Einzeltitel nur mit 1,8%. Durch die ETF's müsste der Anteil aber größer sein.

Freu mich auf den Rückblick 2023 und Ziele 2024. Bleib gesund.