Stand: Juni 2026

Symbol: LIN

WKN: A3D7VW ISIN: IE000S9YS762

Vollständiger Name: Linde Public Limited Company

Firmengeschichte (in kompakter Form): Das ursprüngliche Unternehmen wurde am 21.06.1879 als "Gesellschaft für Linde’s Eismaschinen" gegründet. Der Erfinder der Eis- bzw. Kältemaschine war Carl von Linde. In den ersten Jahren des Unternehmens entwickelte er das Linde-Verfahren, welches eine Methode der Gastrennung ist und damit die Verflüssigung von Gasen wie Sauerstoff und Stickstoff ermöglicht und darüber hinaus der Kälteerzeugung dient. U.a. darauf aufbauend wuchs das Unternehmen in den nächsten Jahren weiter und etablierte sich als Lieferant von Industriegasen. Dabei wurde stätig weiterentwickelt um Prozesse zu optimieren und das Angebot zu erweitern. 1907 erfolgte die Gründung einer Niederlassung in den USA mit dem Namen Linde Air Products, aus der später die Firma Praxair wurde. In den 30-er Jahren produzierte das Unternehmen auch Diesel- und Gasmotoren sowie Generatoren. Das Unternehmen wächst durch Technologieentwicklung, lokale Produktionsstätten und Lizenzverträge. Das Geschäftsfeld erweitert sich zu den Bereichen Ingenieurwesen sowie Logistik für Spezialgase.

2001 kaufte Linde die Firma Aktiebolaget Gas-Accumulator inkl. deren Patentlizenzen auf. Dadurch erweiterte Linde seinen Geschäftsbereich bei medizinischen Stickstoffmonoxid, was ein Arzneimittel (genannt INOmax) für die Behandlung von Neugeborenen mit Lungenversagen begleitet von hohem Blutdruck in der Lunge ist.

2006 übernahm Linde das britische Industriegaseunternehmen BOC für 12 Mrd Euro, diese Akquisition wurde teilweise durch Kapitalerhöhung, also dem Herausgeben neuer Aktien, finanziert. Seit dem ist Linde der weltweit größte Hersteller von Industriegasen. (zurück zu Kion)

Am 24. Oktober 2018 fusionierte Linde mit Praxair. Es entsteht die Holdinggesellschaft Linde plc mit juristischen Sitz in Irland und operativen und steuerlichen Sitz in England (UK). Die ehemaligen Linde AG Aktien wurden in neue Linde plc Aktien, im Verhältnis eine Linde plc = 1,54 Linde AG umgetauscht. Praxair-Aktien wurden analog in Linde plc umgetauscht, seit dem ist Linde auch Bestandteil des US-Index S&P 500.

So kommt es zu der kuriosen Situation, dass Linde plc ein im Ursprung deutsches Unternehmen ist, der offizielle Firmensitz aber in Irland ist, der Steuerliche Sitz sich aber in England befindet, das Unternehmen in USD bilanziert und auch seine Dividenden in USD ausschüttet. Es wird hauptsächlich an US-Börsen (NYSE) gehandelt und auch hauptsächlich aus den USA geführt. Seit 2023 ist Linde nicht mehr Bestandteil des DAX, weil Linde seine Papiere aus der Börse Frankfurt zurück gezogen hat.

In den letzten Jahren hat Linde seine Bemühungen im Bereich Dekarbonisierung und Wasserstoffproduktion verstärkt und hat auch hier die Führungsrolle übernommen. Linde investiert zudem stark in grüne Projekte wie z.B. in die Erzeugung von grünen Wasserstoff (Wasserstoff der durch Elektrolyse von Wasser hergestellt wird, wobei ausschließlich erneuerbare Energien zum Einsatz kommen). Heute ist Linde plc der weltweit führende Anbieter von Industriegasen und Engineering-Lösungen – mit Schwerpunkten in Energie, Chemie, Gesundheit, Elektronik und Umwelttechnologien

Geschäftsmodell

Wie in der Firmengeschichte schon erwähnt ist Linde auf dem weiten Feld der Industriegase tätig. Dabei teilt sich das Geschäft in die Bereiche Gases Division (Das Gasgeschäft, das mit ca. 93% den Haupteil des Geschäftsumsatzes ausmacht) sowie den Bereich Linde Engineering (technisch-ingenieurwissenschaftliche Abteilung). Linde Engineering ist der Anlagenbau- und Technologiebereich von Linde plc. Die Sparte entwickelt, plant und realisiert weltweit Industrieanlagen für die Erzeugung, Verarbeitung und Verflüssigung von Gasen.

- Luftzerlegungsanlagen (Sauerstoff, Stickstoff, Argon)

- Wasserstoff- und Synthesegasanlagen

- Erdgas- und LNG-Anlagen

- Chemie- und Petrochemieanlagen CO₂-Abscheidung und Dekarbonisierungstechnologien

- Elektrolyse- und Wasserstoffinfrastrukturprojekte

Dabei übernimmt Linde PLC in der Regel das komplette Projekt und übergibt die Anlagen den Endkunden schlüsselfertig. Die bekanntesten Kunden von Linde Engineering sind BASF, Saudi Aramco und ExxonMobil. Linde Engineering zählt somit zu den führenden Anbietern von Großanlagen für Industriegase, Wasserstoff und Energieprozesse. Dieser Geschäftsbereich liefert nur ca. 7% des Gesamtumsatzes von Linde PLC.

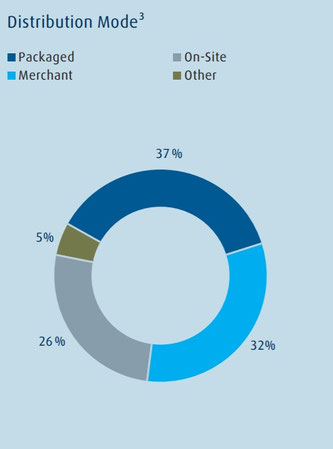

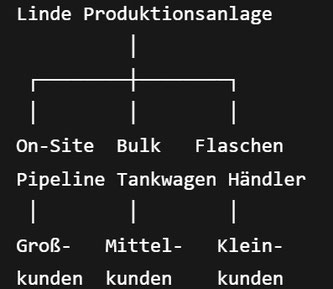

Im Geschäftsbereich Gases Division erfolgt die Lieferung der Gase im Wesentlichen durch On-Site / Pipeline (speziell für Großkunden, 26% des Umsatzes), Merchant / Bulk Liquid (für mittelgroße Kunden, dabei werden die von Linde produzierten Gase durch spezielle Tankwägen zum Kundengelände gefahren und dort in Tanks abgefüllt. Diese Tanks gehören in der Regel Linde selbst, 32% des Umsatzes) sowie Packaged Gases (für kleinere Unternehmen, die Kunden erhalten Gase in Druckgasflaschen oder Flaschenbündeln. Abnehmer dieser Lieferung sind z.B. Labore, Handwerksbetriebe und Universitäten, 37% des Umsatzes).

All diese Vertriebswege werden von der selben Produktionsanlage bedient. Vor allem beim On-Site geschäft und Merchant/ Bulk herrscht eine große Planungssicherheit, da Lieferverträge bis zu 20 Jahre abgeschlossen werden inklusiver festgelegter Mindestabnahmemengen. Dadurch entstehen hohe Wechselkosten für den Kunden. Dieser Lock-In-Effekt ist u.a. für die hohe Profitabilität, aber auch Bewertung von Linde verantwortlich.

Die verbleibenden ca. 5% des Umsatzes bei der Gases Division, genannt "others", werden durch Einnahmen durch die Vermietung von Tanks und Verdampfern (dabei werden verflüssigte Gase wieder in ihren ursprünglichen, gasförmigen Zustand gebracht), Wartungsverträgen, dem Hardwareverkauf, wie z.B. Schweißereibedarf und Digitallösungen die sonst keinem der Distributionswegen zugeordnet ist, erzielt.

Im Bild zu sehen sind Lindes Speichertanks, in der niederländischen Stadt Schiedam, Quelle: https://de.wikipedia.org/wiki/Datei:Storage_tanks_by_Linde_group,_Schiedam-8228.jpg

Der Endkundenmarkt teilt sich in dei Bereiche Chemicals & Energy 21%, Manufactoring 21%, Healthcare 17%, Metals & Mining 13%, Food & Beverage 9%, Electronics 9% und Other (sonstiges) 10% auf.

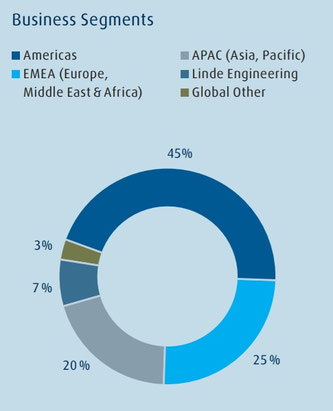

Geografisch* werden auf dem amerikanischen Kontinent (Nord & Südamerika, und hierbei vor allem USA, Kanada, Mexiko und Brasilien) mit 48,35% die größten Umsätze erzielt. EMEA (Europa, der Nahe Osten sowei Afrika) sorgen für 26,90% der Umsätze, der Asia Pacific Raum für 21,50% sowie Global Other 3,25%.

* Der Bereich Linde Engineering wurde hierbei herausgerechnet.

Linde Flurförderfahrzeuge und Gabelstapler

Viele denken beim Firmennamen Linde auch an Gabelstapler. Dies ist nicht verwunderlich, schließlich sind Linde-Gabelstapler Marktführer in Deutschland. Das Geschäft mit den Flurförderfahrzeugen ist aber kein Bestandteil (mehr) von Linde PLC. Im Jahr 2006 verkaufte die damalige Linde AG die gesamte Flurförderfahrzeuge-Sparte an die, aufgrund dieser Ausgliederung neu gegründete Kion Group AG, um sich stärker auf das Gas und Energiegeschäft (durch die Übernahme von Boc) zu konzentrieren. Die Kion Group wurde noch im selben Jahr an ein Konsortium aus den Finanzinvestoren Kohlberg Kravis Roberts & Co. (KKR) und Goldman Sachs Capital Partners für 4 Mrd Euro verkauft um einen Teil der Übernahmekosten von BOC zu refinanzieren. Im Jahr 2013 wurde Kion börsengelistet (DE000KGX8881). Zu Kion gehören die bekannten Marken "Linde Material Handling" und Still (Gabelstapler) sowie noch einige weitere Marken: Baoli, Fenwick, OM und Dematic die im Bereich der Flurförderfahrzeuge sowie Supply-Chain-Lösungen tätig sind. Die Kion Group ist ein eigentständiges M-Dax Unternehmen und hat keine geschäftliche- oder juristische Verbindung zur heutigen Linde PLC.

Für Linde arbeiten zur Zeit ca. 65000 Menschen. Die Hauptkonkurrenten sind Air Liquide, Air Products and Chemicals Inc sowie Taiyo Nippon Sanso, wobei Air Liquide als der Hauptkonkurrent zu betrachten ist. Neben dem S&P 500 gehört Linde seit 2024 auch noch dem Index Nasdaq-100 an.

Seit 2022 ist Saniv Lamba CEO des Unternehmen. Seit diesem Jahr (2026) ist er zudem der Vorsitzende des Verwaltungsrates (Chairman of the Board). Die Marktkapitalisierung beträgt rund 206 Mrd. Euro.

Dividenden

Linde PLC hat im Jahr 2026 zum 33. Mal in Folge die Dividende angehoben und gehört somit zu den Dividendenaristokraten. In den letzten 5 Jahren (2021 - 2026) wurde die Dividende um durchschnittlich 8,6% angehoben. Die letzte Anhebung gab es im März 2026, hierbei wurde die Quartalsdividende um 0,10 $ bzw. 8,34% von 1,50$ auf 1,60$ erhöht. Im Mai 2026 liegt die Dividendenrendite bei ca. 1,30% und somit unter dem von mir festgelegten Minimalwert von 2%, siehe Kriterien für ein Investment, die hervorragenden Zukunftsaussichten und guten Zahlen beim Payout Ratio lassen mich allerdings über diesen Makel hinwegschauen. Das Payout Ratio, gemessen am Gewinn aus dem Gesamtjahr 2025 beträgt 40,75% und gemessen am Free Cash Flow bei immer noch komfortablen 57%. Es bleibt demnach noch genug Spielraum für zukünftige Dividendenanhebungen sowie für R&D (Forschung und Entwicklung), weil das Unternehmen stetig und organisch wächst. Die Dividenden werden in den Monaten 3 / 6 / 9 und 12 ausgeschüttet.

Die EPS von 2021 (7,33 $) bis zum letzten Geschäftsjahr 2025 (14,61 $) haben sich beinahe verdoppelt und sind in diesem Zeitraum um durschnittlich 18,8% stark angewachsen. Der (totale) Umsatz hat sich im gleichen Zeitraum hingegen von 30,79 Mrd $ (2021) auf 34 Mrd $ (2025) nur verhältnismäßig wenig gesteigert. Analog zu EPS konnte der Nettogewinn von 3,83 Mrd $ (2021) auf 6,90 Mrd $ (2025) stark zulegen. Die Konstellation dieser 3 Kennzahlen (starke Steigerung beim Gewinn bei moderatem Anstieg des Gesamtumsatzes) ist ein klarer Indikator der Effizienzsteigerung des Unternehmens. Gemessen am KGV ist Linde ein recht teures Unternehmen. Ende 2025 betrug das KGV 29,19 und war damit sogar leicht unter dem langfristigen Mittel von 33,9. Die Hochpreisigkeit von Linde lässt sich auch am KBV (Kurs-Buchverhältnis) ablesen. Dieses lag im Durchscnitt der letzten 5 Jahre bei 4,7 und zum Ende des letzten Jahres 5,22. Das wiederum bedeutet, das der Markt bereit ist das ca. Fünfache des bilanzierten Eigenkapitals des Unternehmens zu bezahlen. Die hohe Bewertung des Unternehmens deutet auch auf einen hohen Goodwill hin, dieser wurde im letzten Jahr mit 27,927 Mrd $ bilanziert. Das PEG-Ratio von Linde liegt bei ca. 2,4. Aus dieser hohen Bewertung ergibt sich ein Risiko bzw. Abwärtspotential, sollte Lindes Wachstumskurs sich in Zukunft abschwächen. Das 2025er KUV von 6,16 ist ein hoher Wert, lag jedoch im der Nähe des langfristigen Mittelwerts für diese Kennzahl von 5,85. Das bedeutet, dass Investoren bereit sind für jeden Euro Umsatz des Unternehmens 6 Euro zu bezahlten. Der abgedroschene Spruch "Qualität hat ihren Preis" trifft auf Linde PLC voll zu!

Capex

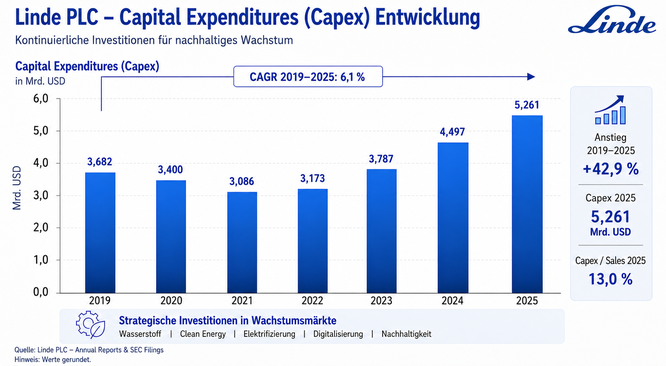

Capex (Capital Expenditures) steht für Investitionsausgaben. Es sind Ausgaben eines Unternehmens für Dinge, die lange genutzt werden, wie z.B. Fabriken, Anlagen und Maschinen. Diese Ausgaben werden für Instandsetzungen, Verbesserungen sowie Effizenzsteigerung benötigt und um damit zukünftiges Wachstum zu sichern. Ich habe mit Hilfe von ChatGPT und dem Auslesen der letzten Annual Reports von Linde PLC folgende Grafik erstellt:

Das insgesamt stetige Wachstum des Capex ist ein klares Signal, dass in die Zukunft investiert wird. Wasserstoff, Clean Energy, Elektrifizierung, Digitalisierung und Nachhaltigkeit stehen dabei im Vordergrund. Das sind für mich klare Signale für Wachstum, Innovation und eine verbesserte Wettbewerbsfähigkeit des Unternehmens. Die Kennzahl Capex / Sales von 13% bedeutet, dass Linde von 100 $ Umsatz 13 $ in die eigene Zukunft investiert. Ein Wert von über 10% bedeutet in der Regel, dass das Unternehmen (stark) wächst, Kapazitäten ausgebaut werden sollen und das Investitionslevel hoch ist. Die durchschnittliche jährliche Wachstumsrate (Compound Annual Growth Rate) im Betrachtungszeitraum beträgt 6,1% p.a., von 2019 bis 2025 ist das Capex um 42,9% (total) gestiegen.

Der Aktien-Terminal von Traderfox vergibt dem Unternehmen im Qualitäts-Check 12 von 15 Punkten:

Im Robustheits-Check reicht es noch für 11 von 15 Punkten:

Quelle jeweils: https://aktie.traderfox.com/visualizations/IE000S9YS762/EI/linde-plc, Screenshot beigefügt, da spätere Änderungen möglich sind und der Jetzt-Zustand gezeigt werden soll

Verschuldung

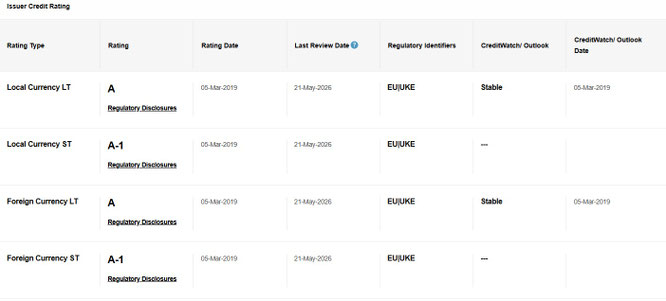

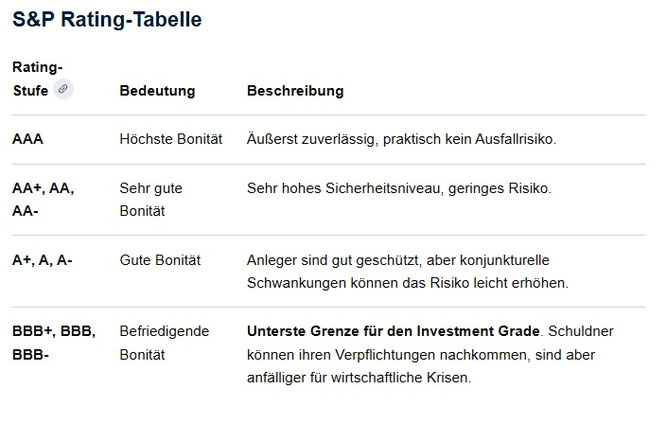

Linde PLC hatte zum Jahresende nicht zinstragendes Fremdkapital in Höhe von 20,087 Mrd $. Die Finanzverschuldung, also die Nettoschulden (21,933 Mrd. $) durch die Tilgungskraft EBITDA (12,2 Mrd $) beträgt 179%. Im Umkehrschluss bedeutet dies, dass Linde knapp 22 Monate brauchen würde um seine Schulden begleichen zu können. Werte bis 200% gelten allgemein als unproblematisch. Der Verschuldungsgrad, der sich aus der Gegenüberstellung von Fremdkapital (47,076 Mrd. $) zu Eigenkapital (39,094 Mrd $) ergibt, beträgt 120,4%. Dieser Wert ist branchenüblich und zum aktuellen Zeitpunkt nich besorgniserregend. Das Debt to Equity Ratio betrug zum Jahresende 2025 0,69. Dies bedeutet, dass Linde PLC 0,69$ verzinsliche Finanzschulden je 1 $ Eigenkapital aufweist. Werte von 0,5 - 1,0 bei dieser Kennzahl werden im Allgemeinen als gesund und finanziell nachhaltig angesehen. In der Tat geht auch das Rating-Unternehmen Standart & Poors davon aus, das Linde PLC ein guter schuldner ist, wie folgende Ratings beweisen:

Das Ausfallrisiko ist laut der Rating Tabelle sehr gering, zu beachten ist, dass die höchste Wertung (AAA) nur die Anleihen von sehr solventen Ländern wie Deutschland, Schweiz und Luxemburg erhalten.

Profitabilität

In diesem Abschnitt vergleiche ich die Kennzahlen der Profitabilität mit denen der börsennotierten Konkurrenten. Diese sind wie bereits erwähnt Air Liquide, Air Products and Chemical und Taiyo Nippon Sanso. Insgesamt schneidet Linde PLC, als nach Marktkapitalisierung größtes der vier Unternehmen, am besten ab. Hier machen sich die Skaleneffekte und die Marktmacht des Unternehmens bemerkbar. Erstaunlich gute Profitabilitätskennzahlen weißt Air Products and Chemicals auf, diese unterscheiden sich nicht stark von Linde PLC, trotz einer um ca. 73% geringeren Marktkapitalisierung. Taiyo Nippon Sanso kann aufgrund seiner vergleichsweise sehr geringen Marktapitalisierung nicht mithalten.

| Profitabilitätskennzahlen Stand Ende 2025* |

Linde |

Air Liquide** |

Air Products* |

Taiyo Nippon Sanso ** |

|

Eigenkapitalrendite (ROE) |

17,30% |

15% |

15,90% |

11% |

|

Gesamtkapitalrendite (ROA) |

8,10 % |

7% |

7,40% | 5% |

|

Kapitalrendite (ROI) |

11,70% | 12% | 9,30% | 9% |

|

Nettomarge |

20,30% | 17% | 21,20% | 9% |

* Bei Air Products gab es im Jahr 2025 massive Abschreibungen und Projektabbrüche, die die Zahlen belastet haben. Diese wären sogar im negativen Bereich. Zur besseren Vergleichbarkeit werden daher die geglätteten Zahlen aus dem Geschäftsjahr 2024 verwendet.

** Für Air Liquide und Taiyo Nippon Sanso werden z.B. ROA und insbesondere ROI nicht von allen Datenanbietern standardisiert veröffentlicht. Außerdem unterscheiden sich die Definitionen von ROI (Return on Investment) zwischen den Plattformen. Es handelt sich daher um gemittelte Annäherungswerte.

Bei Linde PLC gibt es ein Aktienrückkaufprogramm. So ist die Zahl der im Umlauf befindlichen Aktien seit der Fusion mit Praxair von ca. 545 Mio auf aktuell ca. 466 Mio gesunken. Es werden jährlich ca. 2,15% der Aktien zurückgekauft und damit dem Markt entzogen. Aktienrückkäufe sind gut für den Aktienkurs und für die Dividendenkontinuität, da die insgesamt ausgeschütteten Dividenden sich auf immer weniger Aktien verteilen.

Akquisitionen & Exits

In den letzten Jahren gab es, für ein Unternehmen dieser Größe, mit 5, vergleichsweise wenig Akquisitionen. Die letzte Firmenübernahme fand 2025 statt. Dabei handelt es sich um die Firma Airtec, ein Industriegase-Unternehmen aus dem Nahen Osten (Kuwait). Linde besaß zuvor bereits 49% der Anteile. Die Intention dahinter ist die Marktposition in den GGC-Ländern auszubauen. Erwähnenswert ist auch die Übernahme von nexAir aus dem Jahr 2023, nach dem Linde zuvor bereits eine langjährige Minderheitsbeteiligung hatte. Es handelt sich um einen der größten unabhängigen US-Händlern von Gasen und Schweißtechnik. Die Übernahme schlug mit ca. 866 Mio $ zubuche.

Linde PLC konzentriert sich auf gezielte Bolt-on-Akquisitionen ( dabei kauft ein größeres Unternehmen ein kleineres aus der selben Branche oder das in einem angrenzenden Markt tätig ist) um die Netzwerkdichte zu optimieren und die lokale Versorgung zu optimieren. Das Resultat ist ein organisches Wachstum durch langfristige Lieferverträge.

Strategische Beteiligungen gab es in den letzten Jahren zwei. Dazu zählt "Capture-to-Use" in 2024, ein Joint Venture mit Heidelberger Materials, mit dem Ziel, eine Anlage zur CO2-Abscheidung und -Verflüssigung in einem Zementwerk zu errichten. Das recycelte CO2 wird als Rohstoff für die Lebensmittel- und Chemieindustrie nutzbar gemacht.

2025 beteiligte sich Linde mit rund 400 Mio $ an "Blue Point Number One". Es handelt sich um ein Joint Venture von CF Industries, Jera und Mitsui & Co. Linde investiert in eine eigene Luftzerlegungsanlage in Louisiana, um den dort entstehenden größten Komplex für kohlenstoffarme Ammoniakproduktion exklusiv mit Industriegasen zu versorgen.

Firmenaustritte (Exits) gab es zu letzt kaum. Im Jahr 2020 wurde die US-amerikanische Medizintechnik-Sparte LifeGas veräußert. Allerdings wurde LifeGas schon im selben Jahr von nexAir erworben. Wie beschrieben wurde nexAir 2023 von Linde übernommen, somit war es nur ein Exit für kurze Zeit.

Die Zeichen stehen also insgesamt klar auf organisches, und damit langfristiges Wachstum, dem spektakuläre Firmenübernahmen eindeutig vorgezogen werden.

Fair Value

Neu in meinen Aktienanalysen ist die Betrachtung des Fair Values, also die Beantwortung der Frage ob die Aktie aktuell eher über- oder unterbewertet ist. Es gibt verschiedene Methoden der Fair-Value-Ermittlung, als fundierteste Methode wird aber das DCF-Verfahren (discounted-cash-flow) angesehen, daher werde ich dieses auch verwenden.

Der Free Cash Flow von Linde PLC in 2025 lag bei 5,1 Mrd. $. Ich unterstelle ein Wachstum von 7% für die nächsten 5 Jahre. Das dauerhafte Wachstum (nach 5 Jahren) wird mit 3% angenommen. Der Weighted averag Cost of Capital (WACC, ist eine betriebswirtschaftliche Kennzahl, die die durchschnittlichen Gesamtkosten für das Kapital eines Unternehmens angibt.) von Linde liegt bei ca. 7,3%. Die Anzahl der sich im Umlauf befindlichen Aktien liegt bei 466 Mio Stück.

Jahr 2026, erwarteter free Cash Flow: 5,457 Mrd. $, abgezinst auf heute (Barwert): 5,457 / 1,073 = 5,086 Mrd. $

Jahr 2027, erwarteter free Cash Flow: 5,839 Mrd. $, abgezinst auf heute (Barwert): 5,839 / (1+0,073)²= 5,839 / 1,151 = 5,073 Mrd. $

Jahr 2028, erwarteter free Cash Flow: 6,248 Mrd. $, abgezinst auf heute (Barwert): 6,248/(1+0,073)³= 6,248 / 1,235 = 5,059 Mrd. $

Jahr 2029, erwarteter free Cash Flow: 6,685 Mrd. $, abgezinst auf heute (Barwert): 6,685/(1+0,073)⁴= 6,685 / 1,326= 5,041 Mrd. $

Jahr 2030, erwarteter free Cash Flow: 7,153 Mrd. $, abgezinst auf heute (Barwert): 7,153/(1+0,073)⁵= 7,153 / 1,422 = 5,030 Mrd. $

Summe der letzten 5 Cash Flows: 25,289 Mrd. $

Ab dem 6. Jahr (3%) 7,368 Mrd. $.

Terminal Value (TV): FCF (Jahr 6) / WACC - dauerhaftes Wachstum = 7,368 / 0,073-0,03= 7,368/0,043= 171,348 Mrd. $

Unternehmenswert (Enterprise Value): Summe Barwert (1-5 Jahre)+Terminal Value= 25,289+171,348=196,637 Mrd. $

Eigenkapitalwert & Fair Value pro Aktie

Vom Unternehmenswert werden nun noch die Nettoschulden abgezogen und die Barmittel hinzuaddiert:

196,637Mrd. $ - 21,933 Mrd. $ + 5,294 Mrd. $ = 179,998 Mrd $

Der geschätzte Marktwert des Eigenkapitals liegt also bei ca. 180 Mrd. $.

Zur Ermittlung des Fair Values muss nun noch die Anzahl der sich im Umlaufbefindlichen Aktien dividiert werden:

179,998 / 0,466 = 386,261 $ pro Aktie

Zum 05.06.2025 kostet eine Linde PLC Aktie ca 507 $.

Demnach liegt eine Überbewertung von ca. 120,739 $ bzw. 23,8% vor. Aus folgenden Gründen ist Linde PLC für mich Dennoch ein kaufenswertes Unternehmen:

- langfristige Verträge

- sehr hohe Wechselkosten für Kunden

- starke Preissetzungsmacht

- größtes Unternehmen in der Branche

- hohe Kapitalrendite

- kontinuierliche Aktienrückkäufe

- der Bedarf für Industriegase soll in den nächsten Jahren um durchschnittlich 8,5% ansteigen

Fazit

An dieser Stelle fasse ich die aus meiner Sicht größten Plus und Minuspunkte von Linde PLC zusammen:

Pros: Linde PLC hat als Marktführer eine hohe Preissetzungsmacht und somit einen Wettbewerbsvorteil gegenüber der Konkurrenz. Die Nachfrage nach den Produkten und Dienstleistungen ist in vielen Wachstumsbranchen wie Gesundheitswesen, Chemie und der Halbleiterherstellung sehr gefragt. Linde PLC legt auch großen Wert auf Umwelttechnologien wie z.B. die CO2-Abscheidung und Wasserstofftechnologien, was in Zukunft immer wichtiger wird. Das Geschäft ist margenstark und die Cashflows sind aufgrund von Verträgen langfristig stabil. Linde ist zudem Aktionärsfreundlich und erhöht regelmäßig die Dividende und kauft eigene Aktien zurück. Linde weist einen defensiven Charakter auf und eignet sich damit vor allem für langfristige Anleger, wie mich.

Cons: Die Aktie ist sehr teuer, weil hoch bewertet. Sollte, wider Erwarten, das Wachstum des Unternehmens sich verlangsamen, würde daraus die Gefahr eines erheblichen Kursverlustes entstehen. Das Geschäft ist kapitalintensiv und benötigt hohe Investitionen, jedoch gilt Linde als zuverlässiger Schuldner. Es besteht die Gefahr von regulatorischen Eingriffen seitens der Politik, wie z.B. besonders hohe Umweltauflagen oder einer höheren Besteuerung von Energien, die sich nachteilig auf das Geschäft auswirken können. Das erwartete Wachstum ist zwar stabil, aber eher im einstelligen Bereich, wer einen High-Grower sucht sollte sich nach einem anderen Investment umschauen. Es kann sein, dass Industriegase durch Technologie zumindest teilweise substituiert werden, eine vollständige Substitution von Industriegasen gilt aus heutiger Sicht aber als unmöglich.

Unter Betrachtung des Zahlenwerks, der aktuellen Situation des Unternehmens sowie der Zukunftsaussichten ist Linde PLC für mich ein klarer Kauf. Im November 2025 kaufte ich jeweils per Limitorder 2 Aktien des Unternehmens, seit dem Februar 2026 bespare ich Linde PLC monatlich mit 40 Euro. Alle Transaktionen liefen über mein Depot bei Traderepublic**** ab.

Kursanbieter:

Zu beachten wie immer mein Disclaimer (Haftung für Inhalte) und die Haftung für Links.

**** Affiliate Marketing

Falls Du auf der Suche nach einem neuen kostenlosen Depot mit reichem Sparplanangebot, sowie kostenloser Sparplanausführung bist, empfehle ich Dir Trade Republic. Wenn Du mich unterstützen willst kannst Du meinen Reflink benutzen. Davon profitieren wir beide: Du wirst 15 Euro nach dem ersten Trade erhalten und mir wird eine Provision gutgeschrieben. Die Depoteröffnung über meinen Reflink kostet Dich nichts und die Konditionen bleiben unverändert gegenüber einer Depoteröffnung ohne Reflink.