Vorwort: Ja, dieser Blogeintrag kommt fast genau mit einem Monat Verspätung! Ich betrachte Ihn deshalb als bloße "Pflichterfüllung". Wie nicht anders zu erwarten war der Dezember der arbeitsreichste Monat von allem. Hinzu kamen noch ein paar Private Probleme so wie mein Hobby Dart, dass immer mehr Zeit beansprucht. Ich nehme den bevorstehenden Jahreswechsel zum Anlass, mich wieder mehr um meinen Block zu kümmern. Sicherlich werde ich in 2023 die richtige Balance zwischen meinen verschiedenen Hobbies und Interessen finden. Der nächste Blogeintrag wird dann der Monatsabschluss Dezember 2022, sowie der Jahresrückblick 2022 sein, dieser wird (versprochen!) am 06.01.2023 auf meinem Blog veröffentlicht werden.

Der dividendenschwächste Monat des Jahres ist auch schon wieder vergangen. Zum wahrscheinlich letzten Mal überhaupt habe ich mit meinem Langzeitdepot eine Dividendenausbeute im nur zweistelligen Bereich erzielt. 92,42 Euro Nettodividenden sind im November 2022 auf mein Konto eingegangen. Die Zahlungen in chronologischer Reihenfolge kamen von:

- AT&T, 01.11.2022; 20,95 Euro

- Mastercard, 09.11.2022; 1,39 Euro

- Stag Industrial, 15.11.2022; 2,16 Euro

- Texas Instruments, 15.11.2022; 15,10 Euro

- Fastenal, 23.11.2022; 12,19 Euro

- MSCI INC, 30.11.2022; 1,60 Euro

- iShares JP Morgan USD EM Bond UCITS ETF, 21,14 Euro

Dividenden und Ausschüttungen seit 2014

Wie schon so oft in diesem Jahr wurden wieder einmal nur die Sparpläne in Höhe von 1123,09 Euro ausgeführt. Die Summe aller Einzahlungen beträgt damit bereits 18521,37 Euro.

Grafisch dargestellt sieht mein Portfolio so aus (Stand Ende November 2022; Gesamtwert ohne Verrechnungskonto 122573,44 Euro):

Den aktuellen Stand meines Depots kannst du über "Depot" mittels der getquin-Web-App immer live nachverfolgen.

Depotenwicklung

Mit einem Plus von 0,9% hat sich performancetechnisch nicht all zu viel getan im November 2022. Die Kursgewinne von 920,76 Euro und die erhaltenen Nettodividenden in Höhe von 92,42 Euro summieren sich auf 1013,18 Euro.

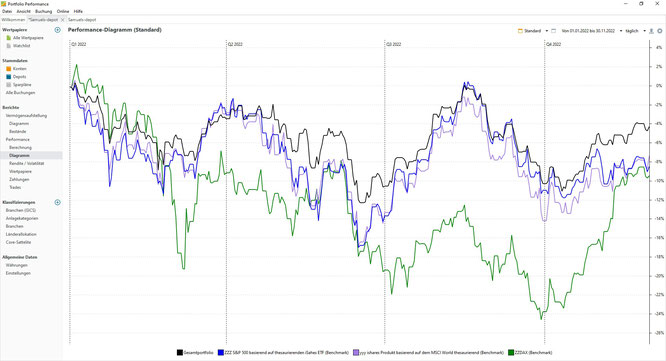

Seit der ersten Buchung sieht die Performance meines Depots grafisch dargestellt so aus: (Als Benchmark ist violett der MSCI World, blau der S&P 500 sowie grün der DAX abgebildet. Die Performance meines Depots ist schwarz dargestellt.)

Der True Time Weighted Rate of Return (TTWROR) ist mit 1,83% leicht auf jetzt 101,74% gestiegen. Marginal hat sich auch der interne Zinsfuß (iZF) um 0,11% auf nun 7,71% verbessert.

In den ersten elf Monaten des Jahres 2022 hat sich mein Depot klar gegenüber den Vergleichsindizes behaupten können. Besonders im Q4 ist die Performance deutlich besser als die des MSCI World und S&P 500. Überraschend stark hat sich der DAX im Q4 bisher entwickelt und ist damit in diesem Vergleich nur noch mit knappen Abstand letzter.

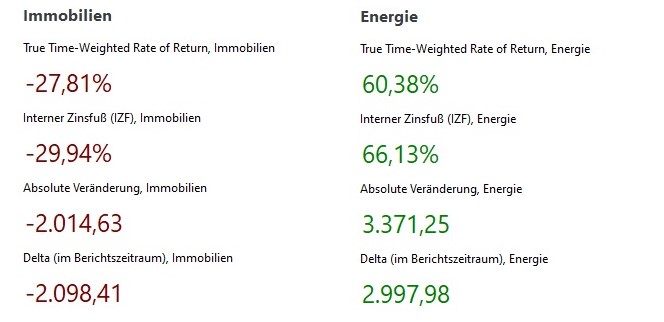

Unverändert zeigen sich die einzelnen Sektoren auf YTD-Basis. Es ist kein gutes Jahr für Immobilienwerte, die Energieunternehmen haben hingegen überragend performt.

Auf Monatssicht am meisten hat der Wirtschaftssektor Telekommunikation verloren, für den Sektor Materialien hingegen war es ein ausgezeichneter Monat. Gründe hierfür könnten die zuletzt stark gestiegenen Preise z.B. für Eisenerz und das Ende der 0-Covid Strategie in China sein.

Die folgenden Werte haben in diesem Jahr bisher am besten performt:

Folgende Unternehmen weisen in diesem Jahr bisher die schlechteste Performance auf:

Auf Monatssicht November 2022 haben diese Unternehmen den größten Kurssprung hingelegt:

Für diese Unternehmen war der November 2022 wohl eher ein Monat zum Vergessen:

Die Länderallokation sieht, stand Ende November 2022, so aus:

(nicht berücksichtigt iShares JP Morgan USD EM Bonds UCITS)

USA: 75,83%; UK: 14,78%; Kanada: 4,06%; Deutschland: 2,05%; Niederlande: 1,56%; Dänemark: 1,03%; Japan: 0,68%

Im Gesamtportfolio, also mit dem iShares JP Morgan USD EM UCITS ETF, habe ich folgende Länderallokation: USA: 71,77%; UK: 13,99%; Kanada: 3,84%; Deutschland: 1,94%; Niederlande: 1,48%; Dänemark: 0,98%; Japan: 0,65%

Ein Blick auf die Sektorallokation:

Nichtzyklische Konsumgüter: 20,25%; IT: 15,84%; Gesundheitsversorgung: 12,12%; Finanzwesen: 11,63%; Zyklische Konsumgüter: 7,74%; Energie: 6,75%; Industrie: 6,04%; Anleihen: 5,35%; Immobilien: 4,48%; Materialien: 3,44%; Versorger: 3,23%; Telekommunikation: 3,13%

Würde man den Bereich Anleihen außer acht lassen und sich nur auf die Aktien & Aktien-ETF-Allokation konzentrieren, so hat das Depot folgende Allokation:

Nichtzyklische Konsumgüter: 21,40%; IT: 16,73%; Gesundheitsversorgung: 12,80%; Finanzwesen: 12,29%; Zyklische Konsumgüter: 8,18%; Energie: 7,13%; Industrie: 6,38%; Immobilien: 4,74%; Materialien: 3,64%; Versorger: 3,41%; Telekommunikation: 3,31%

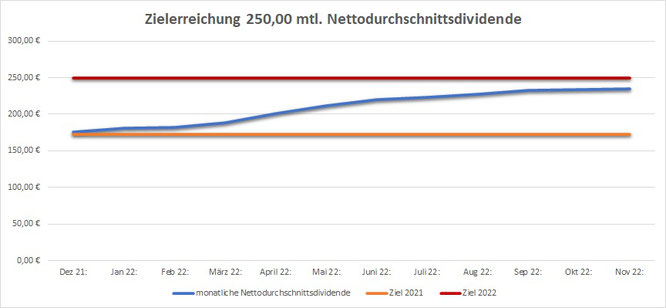

Das Ziel für das Jahr 2022

Mindestens 3000,00 Euro Netto Dividenden bzw. 250,00 Euro monatliche Nettodurchschnittsdividende zu kassieren ist mein erklärtes Ziel für das Jahr 2022.

| Ziel | 250,00 Euro Nettodurchschnittsdividende | Fehlbetrag | 15,18 Euro |

Die Nettodurchschnittsdividende ist im November um 1,46 Euro gegenüber dem Vormonat gestiegen. Um das Ziel im verbleibenden Monat Dezember 2022 noch zu erreichen müsste dieser Wert um (utopische) 15,18 Euro steigen. Das Ziel ist somit nicht mehr zu erreichen, ich habe das Jahresziel also leider verfehlt.

Was gab es sonst noch?

Meine Hausbank wird spätestens 2024 liquidiert werden. Erste Schritte in diese Richtung wurden bereits vorgenommen. So wurde offenbar allen Kunden, also auch mir, der Dispo, und zwar ohne Vorwarnung (!) gekündigt. Dies hatte zur Folge, dass es Anfang Dezember 2022 zu 2 Rücklastschriften gekommen ist, wegen unzureichender Deckung. Zu dem folgenden Papierkram kamen noch unnötige Kosten hinzu. Es verdeutlichte mir aber auch, dass ich recht schnell ein neues Girokonto benötige, denn mit ersten Kündigungen ist bereits in 2023 zu rechnen. Auf der Suche nach einem neuen Girokonto bin ich doch recht erstaunt über die Fülle an Angeboten. Evtl. könnt Ihr mir ja ein Girokonto empfehlen? Kostenlose Kontoführung so wie kostenlose Kredit- bzw. Debitkarte sind ein Muss. Ansonsten werde ich euch mit Sicherheit in einem meiner nächsten Blogeinträge informieren, wofür ich mich entschieden habe.

Ausblick auf den Dezember 2022

Im Dezember 2022 wurden nur die Sparpläne ausgeführt, die Nettodividende wird wohl knapp unter 280 Euro betragen.

Quelle Vorschaubild: https://pixabay.com/illustrations/soldier-military-salute-sky-996536/

Kommentar schreiben

Benno (Sonntag, 01 Januar 2023 07:50)

Ich wünsche dir alles gute für das neue Jahr 2023 und vor allem Gesundheit. Das Thema neues Girokonto würde mich auch interessieren.

Andreas (Sonntag, 01 Januar 2023 17:23)

Würde es sich für Dich als ING Aktionär nicht anbieten das Girokonto bei der ING zu führen? Also ich versuche jedenfalls immer die Dienstleistungen / Waren die ich im Depot habe auch im Alltag zu verwenden, so sieht man oft auch ob es mit der Qualität stimmt und kann sich im Negativfall von der Aktie trennen :D

Samuel (Sonntag, 01 Januar 2023 17:40)

Hallo Benno,

vielen Dank!

Hallo Andreas,

definitiv, das ist ein gutes Argument! ING bietet interessante Kontomodelle und ist in der engeren Auswahl.

mit freundlichem Gruß Samuel